Toate articolele din Anunturi

Stiai ca poti vinde un apartament sau o casa si singur, fara o agentie imobiliara din Pitesti? Normal ca stiai! 😊

Iata un sistem simplu, in 5 pasi, ce garanteaza rezultate in timp scurt:

- Evalueaza-ti casa, prin comparatia cu alte oferte de pe piata, valabile acum. Degeaba le compari cu ceva din iunie 2020 sau martie 2019. Aplica metoda comparatiei pe perechi de date recomandata de catre ANEVAR, si utilizata de orice Expert Imobiliar din Pitesti.

- Scrie un text clar, concis, dar complet. Corect gramatical si logic in exprimare.

- Realizeaza fotografii care sa arate cat mai multe dintre atu-urile casei. Aplica tehnicile profesionistilor (referitor la luminozitate, incadrare, dramatism).

- Posteaza pe toate site-urile de anunturi imobiliare vizibile in Pitesti (www.imobiliarus.ro de exemplu). Posteaza si pe Retelele de socializare si completeaza totul cu o filmare pe Youtube.

- Ia legatura cu o firma de productie materiale publicitare si comanda un banner “De Vanzare” pe care il vei monta la loc vizibil pe imobil.

Sau, poti sa stai linistit, sa te relaxezi, si sa lasi agentii imobiliari sa lucreze pentru tine. Cele de mai sus necesita cunostinte, experienta, timp si bani. Colaborarea cu o agentie imobiliara acreditata din Pitesti necesita o intalnire de 15 minute si un telefon in prealabil.

Daca te decizi sa vinzi singur, iti dorim “Succes!”. Daca te decizi sa iei legatura cu un agent imobiliar atunci agentia AZURA Imobiliare Pitesti te asteapta la telefon 0784 719 384. Avem un colectiv de profesionisti acreditati de catre Ministerul Muncii coordonat de unul dintre cei mai cunoscuti experti imobiliari din Pitesti, dl. Neagu Ciprian.

Spor la vanzare!

Mai mult...

Se spune ca “Tot romanul se pricepe la: politica, fotbal si imobiliare”. Si totusi, ce faci daca nu reusesti, nu poti sau pur-si-simplu nu vrei sa te ocupi singur de vanzarea casei tale? Simplu: apelezi la o agentie imobiliara. Bun, dar care? Sunt atatea in Pitesti! In randurile de mai jos iti dezvaluim cele 10 criterii dupa care sa te orientezi atunci cand vrei sa vinzi sau sa cumperi cu o agentie imobiliara.

- Agenti imobiliari cu studii. Daca ai nevoie de un stomatolog, te prezinti la unul care a terminat facultatea. Daca ai nevoie de un avocat, te adresezi unuia care este inscris in Barou. Daca ai nevoie de un Certificat Energetic, il soliciti unui expert care are dreptul de a-ti realiza unul. Toti au ceva in comun: au studii de specialitate, dovedite printr-o Diploma recunoscuta de catre Ministerul Muncii. Solicita diploma de Broker Imobiliar atunci cand selectezi agentul care te va reprezenta. Sunt zeci sau sute de mii de euro in joc. Nu ii lasa pe mana cuiva care lucreaza “dupa ureche”!

- Agenti cu Agentie Imobiliara. Casa ta este cel mai de pret avut pe care il ai. Pentru care de cele mai multe ori platesti si 30 de ani rate! De ce ai incredinta acest bun unui agent care nu are nici macar un sediul fizic? Unde va purta discutiile? Unde se va realiza negocierea? Daca vei avea probleme, unde te vei adresa? Viziteaza sediul Agentiei Imobiliare inainte de a lua decizia de colaborare.

- Agenti imobiliari cu experienta si expertiza. Ai nevoie de un expert imobiliar in adevaratul sens al cuvantului, nu doar cu denumirea. Acum, cand Internetul este la indemana oricui, fa “pe detectivul Google” si afla cat mai multe despre agentul imobiliar: vezi de cand e in piata, vezi cate oferte are la activ, vezi ce portofoliu anterior a avut, vezi ce recenzii a primit. Asigura-te ca te poate ajuta cu adevarat. Fapte, nu vorbe! Daca el personal nu are experienta, cauta despre agentia imobiliara din care face parte.

- Agenti imobiliari vizibili in piata. Daca nu il vezi peste tot online (Facebook, site propriu, site-uri de anunturi, Google, Youtube, blog/vlog, etc), cum crezi ca iti va promova cu success proprietatea? Daca nu are o prezenta online agresiva, rezultatul se va lasa asteptat. Daca apare “peste tot”, are deja o legatura cu sute sau mii de potentiali clienti pentru tine. Alege un agent activ!

- O fotografie face cat o mie de cuvinte! Stii bine acest lucru. Atunci alege sa lucrezi cu un agent care iti va prezenta casa cu o sedinta foto profesionista. Anuntul va fi vizualizat de pana la 10 ori mai mult, te scuteste de multe intrebari ulterioare, iar cumparatorii veniti in vizita stiu deja ce cumpara, nu doar se plimba.

- Agent imobiliar de “Reprezentare”. Alege agentul care va lucra pentru tine, numai pentru tine. Un agent care incaseaza comision si de la cumparator si de la vanzator lucreaza de fapt pentru el, este in conflict de interese. Un agent care este platit doar de catre vanzator, lucreaza numai in interesul vanzatorului. Asa ca alege un agent de Reprezentare Exclusiva!

- Echipa. Un agent imobiliar care lucreaza singur-singurel poate avea sau nu noroc sa iti vanda casa repede. Dar oare vrei sa te bazezi pe noroc, sau pe statistici dovedite? O echipa mare (de la 5 agenti in sus) are rezultate palpabile intr-un timp mult mai scurt decat un agent independent. E un fapt clar, dovedit. Alege Echipa!

- Contractul de colaborare. Un agent imobiliar care nu iti prezinta un contract de prestari servicii trebuie refuzat imediat! Nu isi asuma nici o obligatie sau responsabilitate, dar isi aronda absolut toate drepturile. Cand in joc este avutul cel mai de pret al unei familii, este de neconceput sa fie lasat pe mana oricui, fara o parghie de control si monitorizare. Alege contractul si colaborarea legala!

- Imbracamintea. Modul in care se prezinta imbracat un agent in fata noastra spune totul despre cum va evolua relatia. Daca nu are o alura de profesionist, este de preferat sa treci la urmatorul agent de pe lista ta. Daca nu esti destul de important pentru el sa se barbiereasca, sa isi calce o camasa sau sa isi curete pantofii la prima intalnire, cum crezi ca te va trata in viitor?

- Comisionul. Pretul este un mit, Valoarea primita conteaza! Altfel s-ar vinde numai Dacia, nu si Mercedes. Un comision mic denota: lipsa fondurilor pentru promovarea proprietatilor, disperarea de a prelua in portofoliu orice, serviciile de slaba calitate. Decat un agent ieftin, mai bine postezi singur anuntul pe site-urile de imobiliare! Alege agentul cu cea mai mare Valoare adaugata! Chiar daca ti se pare scump la prima vedere.

Acum ca stii, iti dorim Succes in cautarile tale! Sau, daca vrei o scurtatura, si sa te bucuri de timpul liber astfel castigat, iti recomandam sa iei legatura imediat cu profesionistii din cadrul agentiei AZURA Imobiliare Pitesti. Te vor asculta, te vor indruma, te vor ajuta!

0784 719 384, office@azuraimobiliare.ro, str Smeurei Nr. 44 Pitesti

Mai mult...Pentru ca SUCCESUL este adus de schimbare, inovare si dezvoltare!

Anul 2020 a fost pentru toata lumea un an atipic. Indiferent de ce domeniu de activitate discutam sau factor decisiv in viata personala. A fost un an ca nici un altul de pana acum! Asa si la noi, in agentia imobiliara din Pitesti.

In Ianuarie 2020 am luat decizia profesionala de a ne alatura celei mai mari retele de profesionisti din lume, respectiv REMAX. Am avut cateva discutii cu reprezentantii REMAX Romania, am analizat piata imobiliara din Pitesti la acea data, si am observant oportunitatea ivita. Aveam ocazia sa facem ceva nou si deosebit in agentiile imobiliare din Pitesti. Zis-si-facut! Batut palma, semnat contractul, platit franciza…si…ST…..STOP! …in loc de Start!….. Pandemie, lock-down, restrictii, work-from-home, reticenta cumparatorilor de a mai accesa credite bancare sau a face upgrade la spatiul locativ existent.

Cu toate acestea, am mers mai departe cu viziunea noastra, de a face “imobiliare” ca-la-carte, in mod transparent, onest, fara conflict de interese. Ne-am zis ca daca dam inapoi si “facem ce-am facut si pana acum, primim ce-am primit pana acum”. Iar noi vroiam sa va oferim noutate, corectitudine si plus-valoare pe care sa o transferam catre voi, clientii nostri. Asa ca am mers ca la poker: All-In!

Si am fost All-In pana in Decembrie 2020 cand am facut din nou analiza rezultatelor, a pietei imobiliare din municipiul Pitesti judetul Arges, si a viitorului ce ne asteapta. Astfel am ajuns la concluzia ca putem servisa mult mai bine, la acest moment, clientii locali (vanzatori, cumparatori, proprietari, chiriasi) daca suntem mai aproape de ei in aceasta perioada ciudata, daca suntem mai flexibili si mai rapizi in a marketa si vinde sau inchiria. Astfel ca, tot ceea ce stiam incepand cu 2002 cand am intrat personal in imobiliare in Pitesti, impreuna cu ceea ce am acumulat profesional in anul 2020 de la cea mai mare retea mondiala de imobiliare, si cu experienta noilor colegi de echipa, absolut totul este pus la dispozitia Clientului nostru in acelasi pachet deja cunoscut printre agentiile imobiliare din Pitesti, numai ca sub adevaratul nume acum: AZURA Imobiliare Pitesti!

Multumim celor care au crezut in noi, multumim celor care nu au crezut si astfel ne-au ambitionat, dar in special MULTUMIM clientilor care au vazut in noi un adevarat partener si ne-au incredintat imobilele ce le aveau De Vanzare in Pitesti – apartamente, case, terenuri, spatii comerciale sau hale depozitare! Va garantam faptul ca singurul aspect din relatia noastra care se modifica este doar un nume. De restul veti beneficia in continuare 100%!

Daca nu ai fost clientul nostru in 2020, si esti curios despre ce vorbim noi aici, asteptam sa ne contactezi. Esti la un apel telefonic distanta de adevarati Experti in Imobiliare! In Pitesti 😉

Ai aici tot ceea ce iti trebuie:

In curand www.azuraimobiliare.ro

Aceasta pagina este dedicata in totalitate Clientilor care doresc sa aduca la cunostinta participantilor la piata imobiliara din Pitesti solicitarile lor de Cumparare sau Inchirere. Va rugam sa scrieti in campul de Comentarii cat mai detaliat ceea ce doriti sa Cumparati sau sa Inchiriati in Pitesti (deci sunteti ori Cumparator ori Chirias, NU proprietar), si datele dumneavoastra de contact. Prin postarea pe aceasta pagina luati la cunostinta faptul ca va asumati absolut TOT ceea ce scrieti, societatea noastra nefiind responsabila absolut deloc de informatiile astfel transmise.

SUCCES!

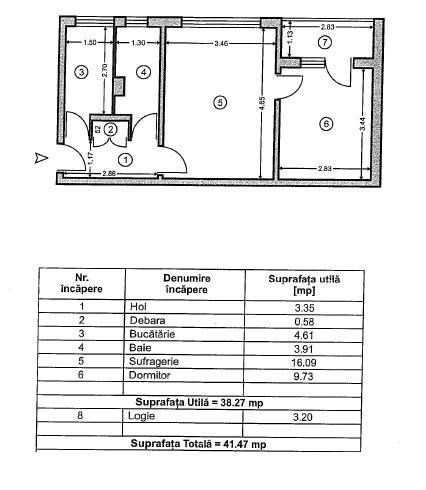

Mai mult...Astazi mergem mai departe cu educatia privitor la termenii utilizati in piata imobiliara. Trebuie neaparat sa aducem lumina si in cazul tipurilor de suprafata, deoarece foarte multi utilizatori ai platformelor de anunturi imobiliare gratuite (de exemplu www.imobiliarus.ro) nu stiu cum sa completeze in mod corect campurile descriptive ale unui apartament sau casa de vanzare (in Pitesti sau de oriunde din tara, site-ul utilizat drept exemplu, www.imobiliarus.ro, fiind un site de anunturi imobiliare gratuite pe plan national). Astfel, haideti sa detaliem putin fiecare tip de “suprafata”.

- Suprafata Utila = este suma tuturor suprafetelor utile ale locuintei (masurata la interiorul peretilor), respectiv: camere de locuit (living si dormitoare), bucatarii, bai, holuri, spatii de depozitare (camara, debara). In aceasta “suprafata utila” nu este considerata si suprafata balcoanelor sau a logiilor.

- Suprafata Totala = Suprafata utila + Suprafata Balcoane si Logii.

- 3. Suprafata Construita = suprafata masurata la exteriorul peretilor. Tinand cont de faptul ca multi pereti exterior ai unui apartament de vanzare se afla inauntrul apartamentului vecinului, acest tip de suprafata este unul prea putin practice de utilizat in cadrul anunturilor imobiliare gratuite de pe www.imobiliarus.ro. Ca o “regula nescrisa”, Suprafata Utila de obicei reprezinta ~75%-80% din Suprafata Construita in cazul apartamentelor din blocuri.

In cazul caselor independente, Suprafata Construita reprezinta suprafata masurata la exteriorul peretilor la nivelul Parterului.

- 4. Suprafata Desfasurata = suma Suprafetelor Construite pe fiecare nivel (la exteriorul peretilor). In cazul unei case de tip Parter, Suprafata Desfasurata se identifica cu Suprafata Construita.

- 5. Suprafata teren = suprafata intregului teren, considerat liber de constructii.

- 6. Suprafata curte = suprafata terenului – Suprafata Construita a constructiilor existente pe acesta.

Astfel, putem sa gasim urmatorul anunt: “COMISION 0% – De Vanzare Casa in Pitesti, S+P+1E (subsol+parter+etaj 1), cu o Suprafata construita (la sol, la parter) de 133 mp, Suprafata desfasurata (construita la parter + construita la etaj) de 237 mp, Suprafata utila (utila parter + utila etaj) de 185 mp, pe un teren (considerat liber) de 1553 mp cu front stradal (latimea la strada de acces) de 30 m. Casa este construita in anul 2020 si beneficiaza de racorduri functionale la toate utilitatile uzuale: apa-canal, gaz, curent. Pret negociabil”

Atentie! Mare grija la anunturile de vanzare apartamente unde pretul este stabilit cu ajutorul criteriului euro / mp! De obicei vanzatorii considera acest pret calculat la Suprafata Construita, iar cumparatorii isi calculeaza pretul la Suprafata Utila. La un apartament de 65 mp Suprafata Construita si 52 mp Suprafata Utila, si un cost de 1.000 euro / mp, discutam de o diferenta de 13.000 euro!!!

SUCCES TUTUROR! Vanzare rapida!

Mai mult...